![]()

Łódzki Ośrodek Doradztwa Rolniczego z siedzibą w Bratoszewicach Przejdź na stronę główną Łódzkiego Ośrodka Doradztwa Rolniczego w Bratoszewicach

| Wyszczególnienie | Koszty bezpośrednie | Koszty pośrednie | Amortyzacja | Koszt czynników zewnętrznych |

| Produkcja roślinna (bez warzyw i sadów) gospodarstwa 20-30 ha | 40 | 28 | 23 | 9 |

| Produkcja warzyw, ogółem gospodarstwa ogrodnicze | 36 | 35 | 14 | 15 |

| Produkcja sadownicza, gospodarstwa 10-20 ha | 23 | 21 | 38 | 18 |

| Produkcja mleka i bydła opasowego 20 - 30 szt. | 49 | 24 | 22 | 5 |

| Produkcja trzody chlewnej 100-200 sztuk trzody ogółem | 72 | 13 | 12 | 3 |

| Produkcja drobiarska – gospodarstwa średnio duże | 80 | 10,5 | 6 | 3,5 |

Kalkulacje opierają się o przyjęte schematy produkcyjne oraz o uśrednione poziomy wydajności. Rezultat obliczeń wynika z wielokrotnych założeń i uśrednień i nie może być odnoszony do konkretnych gospodarstw rolnych. Kalkulacje mają charakter poglądowy i nie mogą być wykorzystywane do innych celów bez autoryzacji ŁODR.

Załącznik

| Wyszczególnienie | Koszty bezpośrednie | Koszty pośrednie | Amortyzacja | Koszt czynników zewnętrznych |

| Produkcja roślinna (bez warzyw i sadów) gospodarstwa 20-30 ha | 40 | 28 | 23 | 9 |

| Produkcja warzyw, ogółem gospodarstwa ogrodnicze | 36 | 35 | 14 | 15 |

| Produkcja sadownicza, gospodarstwa 10-20 ha | 23 | 21 | 38 | 18 |

| Produkcja mleka i bydła opasowego 20 - 30 szt. | 49 | 24 | 22 | 5 |

| Produkcja trzody chlewnej 100-200 sztuk trzody ogółem | 72 | 13 | 12 | 3 |

| Produkcja drobiarska – gospodarstwa średnio duże | 80 | 10,5 | 6 | 3,5 |

Kalkulacje opierają się o przyjęte schematy produkcyjne oraz o uśrednione poziomy wydajności. Rezultat obliczeń wynika z wielokrotnych założeń i uśrednień i nie może być odnoszony do konkretnych gospodarstw rolnych. Kalkulacje mają charakter poglądowy i nie mogą być wykorzystywane do innych celów bez autoryzacji ŁODR.

Załącznik

| Wyszczególnienie | Koszty bezpośrednie | Koszty pośrednie | Amortyzacja | Koszt czynników zewnętrznych |

| Produkcja roślinna (bez warzyw i sadów) gospodarstwa 20-30 ha | 40 | 28 | 23 | 9 |

| Produkcja warzyw, ogółem gospodarstwa ogrodnicze | 36 | 35 | 14 | 15 |

| Produkcja sadownicza, gospodarstwa 10-20 ha | 23 | 21 | 38 | 18 |

| Produkcja mleka i bydła opasowego 20 - 30 szt. | 49 | 24 | 22 | 5 |

| Produkcja trzody chlewnej 100-200 sztuk trzody ogółem | 72 | 13 | 12 | 3 |

| Produkcja drobiarska – gospodarstwa średnio duże | 80 | 10,5 | 6 | 3,5 |

Kalkulacje opierają się o przyjęte schematy produkcyjne oraz o uśrednione poziomy wydajności. Rezultat obliczeń wynika z wielokrotnych założeń i uśrednień i nie może być odnoszony do konkretnych gospodarstw rolnych. Kalkulacje mają charakter poglądowy i nie mogą być wykorzystywane do innych celów bez autoryzacji ŁODR.

Załącznik

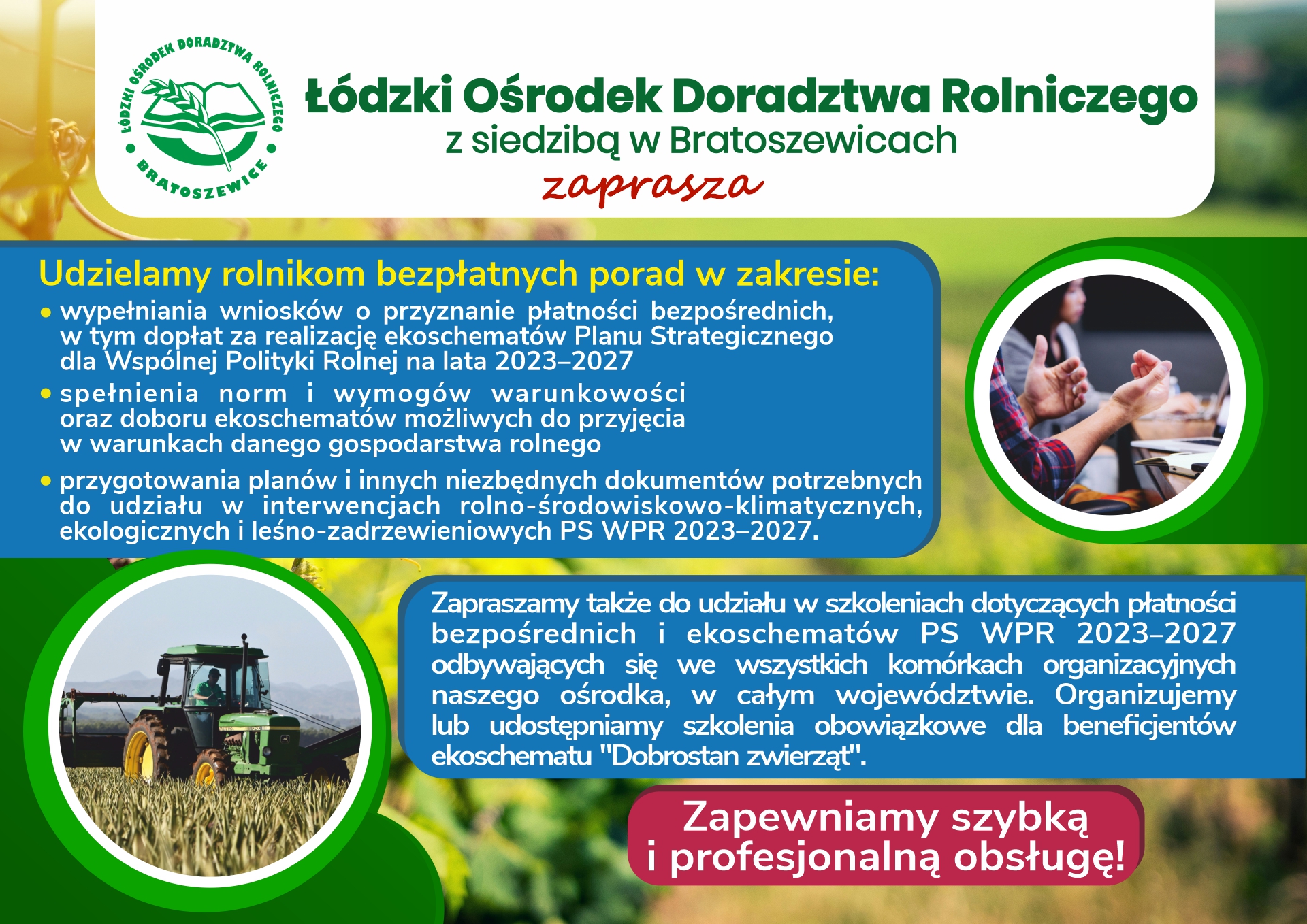

Łódzki Ośrodek Doradztwa Rolniczego z siedzibą w Bratoszewicach wydaje za III kwartał 2016 roku kalkulacje opłacalności produkcji rolnej dla wybranych działalności z produkcji ogrodniczej, polowej i zwierzęcej.

Obliczenia dla działalności roślinnych wykonano przyjmując trzy poziomy plonu: wg danych Urzędu Statystycznego, technologii standardowej, wg technologii intensywnej.

W kalkulacjach roślinnych uwzględniono wysokość płatności obszarowych oraz płatności uzupełniających.

W kalkulacjach zwierzęcych przyjęte są różne warianty w zależności od wydajności i upadków zwierząt. W kalkulacjach przyjęto średnie ceny rynkowe oraz ceny z punktów skupu, jakie wystąpiły w III kwartale 2016 r. na terenie województwa łódzkiego. W kalkulacjach produkcji mleka i opasu bydła uwzględniono płatności obszarowe i uzupełniające. Dla produkcji trzody opracowane są kalkulacje w dwóch wariantach; w oparciu o pasze pełnoporcjowe i drugi wariant zboża z zakupu, koncentraty i pasze białkowe z zakupu.

Końcową kategorią ekonomiczną, jaką przyjęto w kalkulacjach jest dochód rolniczy netto. W kalkulacjach uwzględniono cztery grupy kosztów: koszty bezpośrednie, koszty pośrednie, amortyzację i koszt czynników zewnętrznych (czynsze, odsetki, koszt najmu siły roboczej). Koszty bezpośrednie przyjęto według źródeł i metodyki własnej Ośrodka. Natomiast poziom pozostałych kosztów określono na podstawie prowadzonej rachunkowości rolnej (w ramach FADN) z terenu całej Polski.

Na podstawie wyników uzyskanych przez indywidualne gospodarstwa rolne prowadzących rachunkowość w 2013 roku, dla poszczególnych działalności rolniczych obliczono procentową strukturę kosztów. Tak obliczona struktura kosztów stała się podstawą do określenia procentowego udziału poszczególnych kosztów w opracowanych aktualnie kalkulacjach rolniczych. Dla wybranych tematycznie działalności rolniczych strukturę kosztów przedstawiono w powyższych akordionach.

ul. Nowości 32

95-011 Bratoszewice

Konto bankowe:

51 1130 1163 0014 7156 2820 0001

tel.: 42 719 89 28

42 719 89 29

42 719 60 67

42 719 60 83

centrala![]() lodr-bratoszewice [dot] pl

lodr-bratoszewice [dot] pl

sekretariat![]() lodr-bratoszewice [dot] pl

lodr-bratoszewice [dot] pl

/LODR/SkrytkaESP